Pelajari cara mengatur prioritas keuangan tanpa rasa bersalah melalui manajemen emosi, perencanaan realistis, dan kebiasaan finansial yang sehat.

Mengatur prioritas keuangan bukan hanya soal angka, tabel, atau anggaran. Lebih dari itu, ini adalah perjalanan emosional. Banyak orang merasa bersalah ketika harus memilih antara menabung dengan bersenang-senang, atau ketika tidak bisa memenuhi standar finansial tertentu.

Padahal, belajar mengatur keuangan seharusnya tidak menimbulkan rasa bersalah. Rasa bersalah justru menghambat proses tumbuh. Yang dibutuhkan adalah kesadaran, pengertian diri, dan rencana yang realistis sesuai kondisi hidup masing-masing.

Berikut cara membangun prioritas keuangan yang sehat dan bebas tekanan.

1. Sadari Bahwa Kondisi Finansial Setiap Orang Berbeda

Rasa bersalah sering muncul karena membandingkan diri dengan orang lain:

- teman yang bisa liburan lebih sering

- orang lain yang cepat punya tabungan besar

- konten media sosial soal “harus punya X di usia Y”

Padahal, setiap orang memiliki latar belakang dan tanggung jawab yang berbeda.

Kamu tidak perlu mengikuti standar orang lain. Prioritas keuanganmu harus berdasarkan realita hidupmu, bukan ekspektasi sosial.

2. Tentukan Prioritas Utama Berdasarkan Fase Hidup

Setiap fase hidup punya kebutuhan yang berbeda.

Contoh prioritas berdasarkan fase:

- mahasiswa: biaya pendidikan, transport, makan

- fresh graduate: dana darurat, cicilan, peningkatan skill

- usia kerja mapan: investasi, dana pensiun, keluarga

- keluarga muda: biaya anak, rumah, proteksi

Menentukan prioritas sesuai fase hidup membuat kamu fokus dan tidak merasa bersalah pada hal yang tidak relevan.

3. Buat Rencana Keuangan yang Realistis, Bukan Perfeksionis

Banyak orang gagal bukan karena tidak punya rencana, tetapi karena membuat rencana yang terlalu ketat dan tidak manusiawi.

Rencana yang baik adalah:

- fleksibel

- realistis

- bisa disesuaikan

- tidak membuat stres

Kamu boleh menikmati pengeluaran kecil seperti kopi atau makan di luar, selama anggarannya jelas. Bukan jumlahnya yang penting, tetapi kesadarannya.

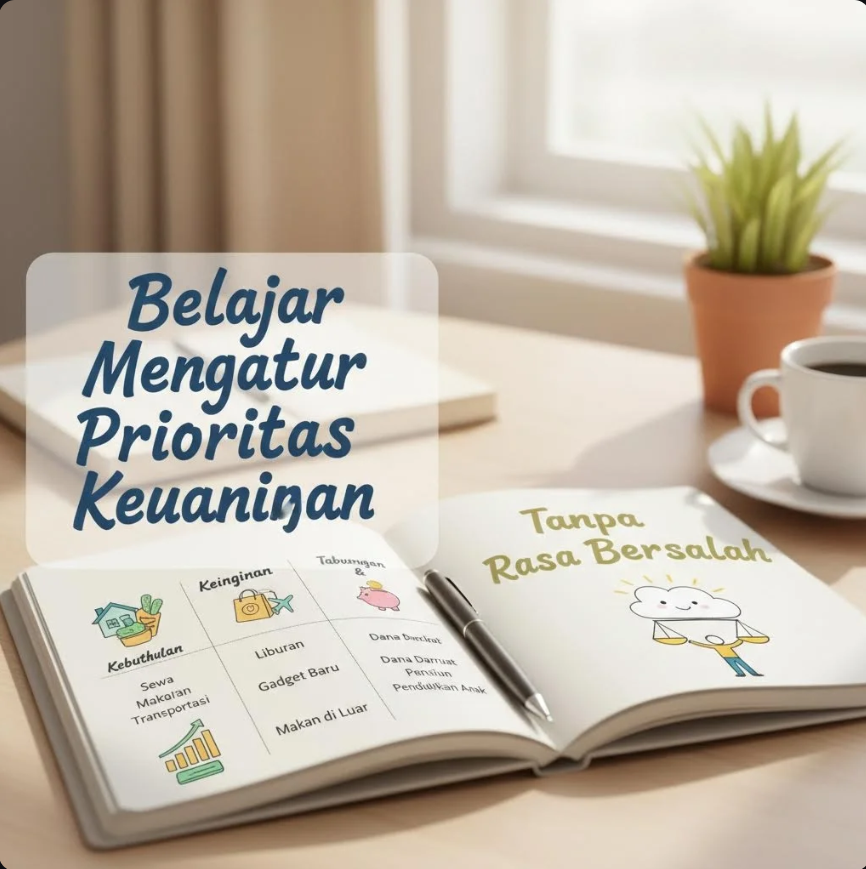

4. Pisahkan Pengeluaran Wajib, Penting, dan Keinginan

Teknik ini membantu menetapkan prioritas dengan lebih mudah:

Pengeluaran Wajib

- makan

- listrik

- transport

- tagihan pokok

Pengeluaran Penting

- dana darurat

- asuransi

- investasi

- biaya pendidikan

Pengeluaran Keinginan

- belanja fashion

- nongkrong

- hobi dan hiburan

Semua kategori boleh ada, hanya porsinya yang diatur.

5. Gunakan Batasan, Bukan Larangan

Melarang diri dari pengeluaran tertentu hanya membuat kamu semakin tertekan dan berisiko melakukan “balas dendam finansial”.

Contoh larangan yang sering salah kaprah:

- “Saya tidak boleh jajan sama sekali.”

- “Tidak boleh liburan selama belum punya tabungan besar.”

Ubah larangan menjadi batasan:

- jajan 2x seminggu

- liburan hemat 1x setahun

- belanja fashion dengan budget maksimal

Pendekatan ini memberi ruang kenyamanan tanpa merusak prioritas.

6. Kelola Rasa Bersalah dengan Menerima Bahwa Keuangan Adalah Dinamis

Keuangan akan naik turun seiring hidup.

Ada bulan yang stabil, ada bulan yang penuh kejutan.

Rasa bersalah sering muncul ketika:

- gagal menabung sesuai target

- ada pengeluaran dadakan

- merasa “boros” meski sebenarnya manusiawi

Ingat: kegagalan kecil dalam keuangan bukan akhir segalanya. Yang terpenting adalah kembali ke jalur dengan tenang, bukan panik.

7. Rayakan Kemajuan Kecil

Kesalahan terbesar banyak orang:

Mereka hanya fokus pada target besar dan lupa merayakan langkah kecil.

Kemajuan kecil seperti:

- menabung Rp 50.000 konsisten

- membayar tagihan tepat waktu

- mulai membuat catatan pengeluaran

- berhenti impulsive buying

Semua itu layak diapresiasi.

Dengan merayakan progres kecil, rasa percaya diri finansial meningkat, rasa bersalah berkurang.

8. Jadikan Finansial sebagai Keterampilan, Bukan Hukuman

Mengatur keuangan adalah skill yang dipelajari, bukan kemampuan lahir.

Jika kamu belum terbiasa:

- membuat anggaran

- mencatat pengeluaran

- mengatur prioritas

- menata tabungan dan investasi

Itu bukan kesalahanmu.

Semua bisa dipelajari secara bertahap.

Saat kamu melihat keuangan sebagai keterampilan yang berkembang, bukan sebagai “ujian”, rasa bersalah perlahan hilang.

Kesimpulan

Belajar mengatur prioritas keuangan tanpa rasa bersalah adalah perjalanan menuju hubungan yang lebih sehat dengan uang. Kuncinya bukan pada kesempurnaan, tetapi pada kesadaran, konsistensi, dan penerimaan diri.

Dengan memahami fase hidup, menetapkan batasan yang realistis, dan merayakan langkah kecil, kamu bisa membangun fondasi finansial yang lebih stabil dan damai—tanpa tekanan emosional yang berlebihan.

Mengatur uang bukan hanya soal mencatat, tetapi juga berdamai dengan diri sendiri.

Baca juga :

- Kesalahan Finansial yang Terlihat Kecil Tapi Fatal

- Psikologi Uang: Bagaimana Emosi Mempengaruhi Pengeluaran